Qu’est-ce que la plus-value ?

La plus value résidence secondaire est un concept important à comprendre pour vendre sa maison en 2023. Les maisons de vacances sont populaires en France, représentant 51 % du marché immobilier.

Si vous devenez propriétaire d’une maison de vacances en France ou à l’étranger, vous devrez payer cette taxe. Cela s’applique dans le cas où vous résidez en France.

Cette loi s’applique :

- aux personnes physiques (particuliers)

- aux entités juridiques soumises à l’imposition sur le revenu

Vendre une maison ou un appartement secondaire ou de vacances en France peut entraîner une taxe sur le gain en capital. Cela correspond à la différence entre le prix d’achat et le montant auquel vous avez vendu la propriété. Ce bénéfice doit être déclaré sur le formulaire 2074 de la déclaration d’imposition.

Cette taxe est de 36,2 % en 2023. Ce taux comprend :

- l’impôt sur le revenu (19 %)

- l’impôt pour les prélèvements sociaux (17,20 %)

Elle affecte principalement les propriétés détenues depuis moins de 30 ans. Ces dernières en sont en effet exonérées !

➡️ Il est recommandé de consulter un professionnel pour comprendre les réglementations fiscales complexes relatives à la cession d’une maison de vacances en France.

Comment calculer la plus-value réalisée sur un bien immobilier ?

Afin de pouvoir connaître le montant du bénéfice réalisé sur la vente, il faut prendre en compte quelques facteurs.

Valorisation grâce aux travaux

Les travaux d’amélioration réalisés sur les habitations de vacances peuvent être valorisés et déduits de la plus-value brute. Les travaux doivent avoir été réalisés après l’acquisition et après l’achèvement de la construction de l’immeuble, et doivent être accompagnés de factures assujetties à la TVA. Les travaux effectués par le propriétaire lui-même ou ses proches à titre gracieux ne sont pas intégrés au calcul.

Majoration au réel du prix d’acquisition

Si des frais d’acquisition ont été supportés par le propriétaire, il est possible de les intégrer dans le calcul du bénéfice réalisé.

Les frais d’acquisition comprennent notamment :

- les honoraires du notaire

- les droits d’enregistrement

- les frais d’agence immobilière

Les travaux réalisés après l’acquisition peuvent également être intégrés dans le calcul de la plus-value immobilière. Ils sont appelés frais d’amélioration.

Majoration forfaitaire du prix d’acquisition

En l’absence de factures justificatives des frais d’acquisition, le prix d’acquisition est majoré forfaitairement à 7,5 % du prix d’achat. Cette majoration forfaitaire est limitée à 15 000€.

En ce qui concerne la déduction pour travaux d’amélioration, le forfait se situe à 15 % du prix d’achat en l’absence de preuves.

Exemple de calcul de la plus-value

Une fois que vous avez calculé tous ces éléments, vous pouvez alors passer au calcul. Il faut alors soustraire les frais engagés du montant de la vente.

Voici un exemple de calcul :

- Prix d’achat en 2005 : 150 000 €

- Travaux effectués en 2010 : 20 000 €

- Prix de vente en 2021 : 300 000 €

Pour calculer la plus-value réalisée sur cet appartement, il faut prendre en compte :

Le prix d’achat initial : 150 000 €

Les travaux effectués : 20 000 €

Le montant total des frais est donc de 170 000 €.

Pour calculer la plus-value, il faut ensuite déduire ce montant du prix de vente :

Prix de vente : 300 000 €

Frais d’achat et travaux : 170 000 €

La plus-value est donc de 130 000 €.

Vous pouvez également utiliser un simulateur plus-value immobilière pour vous aider.

Comment calculer l’imposition sur la plus-value résidence secondaire ?

Les taux d’imposition pour la plus-value résidence secondaire

Le montant que vous allez devoir payer suite à la vente de votre résidence secondaire dépend de la date d’achat. En effet, nous avons demandé à notre expert Romain sur quoi se base ce calcul :

« La durée de détention du logement secondaire est un élément déterminant pour savoir si la plus-value est imposable et dans quelle mesure elle est taxée. Si la durée de détention est longue, l’abattement sera plus important. Pour être exonéré d’impôts sur le revenu, une résidence secondaire doit être détenue depuis au moins 22 ans. Pour être exonéré d’imposition sur le revenu et de prélèvements sociaux, elle doit être détenue depuis au minimum 30 ans. » – Romain – Expert en immobilier depuis 5 ans

L’abattement de l’impôt sur la plus-value est de 6 % chaque année à partir de la 6ème année de possession du bien. Il passe à 4 % après la 22ème.

L’abattement sur les prélèvements sociaux est de 1,65 % par an à partir de la 6ème année également. Il arrive à 1,60 % après la 22ème.

Le taux d’imposition sur la plus-value d’une résidence secondaire est de 36,2 %. Ce taux se décompose en deux parties :

- 19 % au titre de l’impôt sur le revenu

- 17,2 % au titre des prélèvements sociaux

Voici les pourcentages à prendre en compte pour le calcul de l’imposition. Cela jouera sur l’imposition de votre bénéfice. Attention à bien le calculer si vous êtes propriétaire !

➡️ Tableaux récapitulatifs des abattements possibles selon le nombre d’années de possession :

Pourcentages de l’impôt sur le revenu

Nombre d’années de détention du bien | Abattement sur la plus-value imposable |

|---|---|

Jusqu’à 5 | 0 % |

6 | 6 % |

7 | 12 % |

8 | 18 % |

9 | 24 % |

10 | 30 % |

11 | 36 % |

12 | 42 % |

13 | 48 % |

14 | 54 % |

15 | 60 % |

16 | 66 % |

17 | 72 % |

18 | 78 % |

19 | 84 % |

20 | 90 % |

21 | 96 % |

22 | 100 % |

Pourcentages des prélèvements sociaux

Nombre d’années de détention du bien | Abattement sur la plus-value imposable |

|---|---|

Jusqu’à la 5ème | 0 % |

6ème | 1,65 % |

7ème | 3,3 % |

8ème | 4,95 % |

9ème | 6,6 % |

10ème | 8,25 % |

11ème | 9,9 % |

12ème | 11,55 % |

13ème | 13,2 % |

14ème | 14,85 % |

15ème | 16,5 % |

16ème | 18,15 % |

17ème | 19,8 % |

18ème | 21,45 % |

19ème | 23,1 % |

20ème | 24,75 % |

21ème | 26,4 % |

22ème | 28 % |

23ème | 37 % |

24ème | 46 % |

25ème | 55 % |

26ème | 64 % |

27ème | 73 % |

28ème | 82 % |

29ème | 91 % |

30ème | 100 % |

Ce calcul se fait en soustrayant le montant d’achat corrigé du prix de vente corrigé. Le délai depuis lequel vous possédez le bien est à prendre en compte.

Une fois la plus-value brute calculée, il faut appliquer les abattements pour déterminer le montant imposable. Le taux d’abattement dépend de la durée de possession du bien par le propriétaire, comme expliqué précédemment.

Il est important de noter que si le montant auquel vous avez vendu votre bien est inférieur à celui de l’achat, il n’y a pas de plus-value et donc pas d’impôts à payer.

Voici un exemple d’application de ce calcul :

➡️ Frais d’achat, d’amélioration et de vente

- Prix d’achat : 300 000 €

- Les frais d’acquisition, dont le notaire et l’agence : 10 000 €

- Travaux de rénovation pour le diagnostic de performance énergétique : 20 000 €

- 24 750 € en frais de notaires, d’agence, etc…

✅ Sophie devra faire un calcul en 5 étapes :

- Corriger le prix d’achat et le prix de vente :

- Prix d’achat corrigé : 300 000 € + 10 000 € + 20 000 € = 330 000 €

- Prix de vente corrigé : 500 000 € – 24 750 € = 472 250 €

- Calculer la plus-value brute :

- Plus value immobilière brute : 472 250 € – 330 000 € = 142 250 €

- Appliquer les abattements relatifs à sa situation

- Calculer la plus-value imposable :

- Plus value résidence secondaire imposable : 142 250 € x (1 – 0,30) x (1 – 0,0825) = 85 436,13 €

- Calculer le montant de la taxe sur la plus-value, qui est de 36,2 % :

- Taux d’imposition : 36,2 %

- Montant de la taxe : 85 436,13 € x 0,362 = 30 952,99 €

Sophie devra donc payer une taxe plus-value résidence secondaire de 30 952,99 €

Quels sont les taux d’imposition sur les bénéfices d’une résidence secondaire ?

Le montant que vous allez devoir payer suite à la vente de votre résidence secondaire dépend de la date d’achat. En effet, nous avons demandé à notre expert Romain sur quoi se base ce calcul :

« La durée de détention du logement secondaire est un élément déterminant pour savoir si la plus-value est imposable et dans quelle mesure elle est taxée. Si la durée de détention est longue, l’abattement sera plus important. Pour être exonéré d’impôts sur le revenu, une résidence secondaire doit être détenue depuis au moins 22 ans. Pour être exonéré d’imposition sur le revenu et de prélèvements sociaux, elle doit être détenue depuis au minimum 30 ans. » – Romain – Expert en immobilier depuis 5 ans

L’abattement de l’impôt sur la plus-value est de 6 % chaque année à partir de la 6ème année de possession du bien. Il passe à 4 % après la 22ème.

L’abattement sur les prélèvements sociaux est de 1,65 % par an à partir de la 6ème année également. Il arrive à 1,60 % après la 22ème.

Le taux d’imposition sur la plus-value d’une résidence secondaire est de 36,2 %. Ce taux se décompose en deux parties :

- 19 % au titre de l’impôt sur le revenu

- 17,2 % au titre des prélèvements sociaux

Voici les pourcentages à prendre en compte pour le calcul de l’imposition. Cela jouera sur l’imposition de votre bénéfice. Attention à bien le calculer si vous êtes propriétaire !

➡️ Tableau récapitulatif des abattements pour les impôts sur le revenu

Pourcentages de l’impôt sur le revenu

Nombre d’années de détention du bien | Abattement sur la plus-value imposable |

|---|---|

Jusqu’à 5 | 0 % |

6 | 6 % |

7 | 12 % |

8 | 18 % |

9 | 24 % |

10 | 30 % |

11 | 36 % |

12 | 42 % |

13 | 48 % |

14 | 54 % |

15 | 60 % |

16 | 66 % |

17 | 72 % |

18 | 78 % |

19 | 84 % |

20 | 90 % |

21 | 96 % |

22 | 100 % |

Pourcentage des prélèvements sociaux

Nombre d’années de détention du bien | Abattement sur la plus-value imposable |

|---|---|

Jusqu’à la 5ème | 0 % |

6ème | 1,65 % |

7ème | 3,3 % |

8ème | 4,95 % |

9ème | 6,6 % |

10ème | 8,25 % |

11ème | 9,9 % |

12ème | 11,55 % |

13ème | 13,2 % |

14ème | 14,85 % |

15ème | 16,5 % |

16ème | 18,15 % |

17ème | 19,8 % |

18ème | 21,45 % |

19ème | 23,1 % |

20ème | 24,75 % |

21ème | 26,4 % |

22ème | 28 % |

23ème | 37 % |

24ème | 46 % |

25ème | 55 % |

26ème | 64 % |

27ème | 73 % |

28ème | 82 % |

29ème | 91 % |

30ème | 100 % |

Comment ne pas payer de plus-value sur une résidence secondaire ?

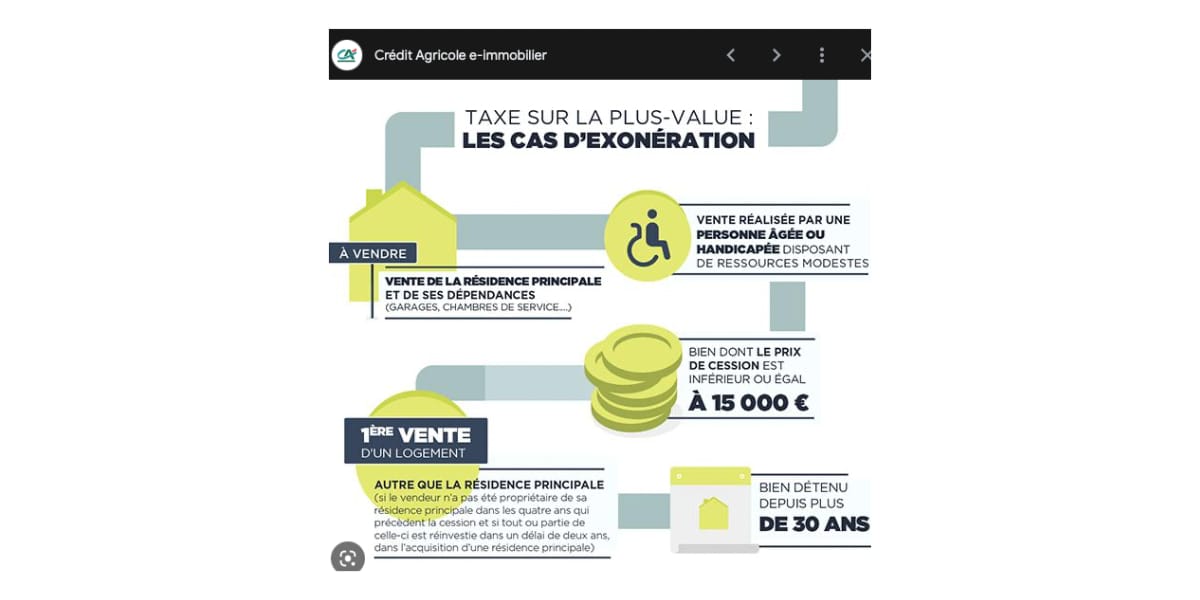

Le paiement d’une taxe sur la plus-value doit être prise en compte dans les étapes d’une vente immobilière. Les exemptions s’appliquent uniquement si le bien est situé sur le territoire français. Il existe plusieurs situations dans lesquelles la plus-value réalisée sur une résidence secondaire est exonérée de taxes :

- le logement est situé en France, mais le cédant n’est pas domicilié sur le territoire, à certaines conditions

- le prix de cession est inférieur à 15 000 € pour une personne seule

- 30 000€ pour un couple

- le bien est détenu depuis plus de 30 ans

- il s’agit d’une situation particulière d’expropriation

- Les cédants sont retraités ou invalides de condition modeste

En conclusion, céder une habitation secondaire peut générer une plus-value imposable. Toutefois, il est possible de bénéficier d’abattements en fonction du nombre d’années de propriété du bien et de déduire certains frais du calcul de la plus-value.

Obligations, droits, comment la déclarer ?

Voici toutes vos obligations concernant la vente de votre bien.

Quelles sont les obligations du propriétaire concernant la réalisation d’une plus-value immobilière ?

Il existe plusieurs obligations par rapport à la réalisation d’une plus-value immobilière pour une habitation secondaire en France.

- Déclarer la plus-value dans sa déclaration annuelle de revenus

- Fournir les documents au notaire chargé de la transaction, notamment la preuve du prix d’achat, des dépenses engagées pendant la possession du bien et du montant de la cession. Ces documents seront utilisés pour calculer la plus-value et déterminer l’impôt applicable.

- Régler ce montant dans le temps imparti. Dans le cas contraire, des pénalités de retard peuvent être appliquées.

Comment diminuer le paiement de cet impôt ?

Il est possible de réduire le montant sur lequel vous allez devoir payer une taxe pour le bénéfice réalisé grâce à la cession de votre bien. Le propriétaire peut notamment :

- Attendre 30 ans de possession avant de vendre votre bien

- Réaliser des travaux d’amélioration qui seront déduits

Vendre sa maison sans agence ne permet pas de diminuer le montant sur lequel vous serez imposable. En effet, les frais engagés pour passer par un professionnel sont de toute façon déduits de votre imposition.

Comment déclarer la plus-value résidence secondaire réalisée ?

Lorsque vous vendez une propriété ou un terrain à construire, vous devez faire appel à un notaire. Il s’occupera des formalités administratives et du paiement, notamment de :

- la déclaration de plus-value n°2048-IMM ou 2048-TAB

- du paiement de l’impôt lors de l’enregistrement de l’acte de vente auprès du service en charge de la publicité foncière

Si vous vendez des parts de sociétés immobilières majoritaires, vous n’êtes pas obligé de faire appel à un notaire. Dans ce cas, vous devez déposer l’acte sous seing privé (ou la déclaration 2759) auprès du service compétent pour l’enregistrement du domicile de l’une des parties.

Si une taxe s’applique, vous devez également joindre la déclaration 2048-M et payer les droits dus. Dans tous les cas, vous devez déclarer la plus-value imposable dans votre déclaration de revenus 2042-C (case 3 VZ) pour qu’elle soit prise en compte dans le revenu fiscal de référence (RFR).

Toutefois, si la plus-value est exonérée, elle n’a pas besoin d’être déclarée dans la plupart des cas. Seule celle exonérée lors de la première cession d’une propriété autre que le logement principal, sous certaines conditions de réemploi, doit être indiquée dans la case 3 VW de la déclaration 2042-C.

- La taxe est de 36,2 % du montant de la plus-value imposable

- Le montant varie par rapport au nombre d’années durant lesquelles vous avez possédé le bien

- Il est possible d’être exonéré au bout de 30 ans de propriété

- Garder les preuves des coûts engagés est essentiel

Jaqe vous remercie d’être passé sur son blog