Qu’est-ce que la surface utile ?

Définition

La notion de surface utile d’une propriété immobilière, telle qu’articulée dans l’article R 331-10 du Code de la Construction et de l’Habitation, se définit comme étant la :

« Surface habitable de la résidence en accord avec les paramètres établis par l’article R. 111-2 du même code, majorée de la moitié de la superficie des espaces annexes, suivant les modalités précisées par arrêté du ministre en charge du Logement ».

Article R 331-10 du Code de la Construction et de l’Habitation

Ce concept revêt une importance capitale, car il vise à déterminer avec précision l’étendue vivable d’un bien. Qu’il soit soumis au régime de la copropriété ou qu’il s’agisse d’une habitation individuelle.

Spécificités du mesurage

Selon l’arrêté ministériel datant du 9 mai 1995, la catégorisation des pièces reconnues comme annexes englobe :

- Les pièces souterraines tels que les caves et sous-sols, servant généralement de lieux de stockage ou de conservation.

- Les zones extérieures qui permettent une jouissance particulière de l’habitat comme les balcons, les vérandas, les terrasses, ainsi que les loggias.

- Les pièces supérieures de lieu de vie incluant les combles ayant fait l’objet d’un aménagement spécifique et les greniers.

- Les celliers qui se trouvent à l’extérieur de la demeure principale.

- Les zones dédiées à des activités spécifiques ou à l’entreposage, telles que les ateliers et les remises.

Certaines exceptions

La notion de surface utile d’un bien immobilier est astucieusement structurée pour inclure divers éléments qui contribuent à la fonctionnalité et à la valeur du bien. Cela tout en garantissant une distinction claire avec ceux réservés exclusivement à l’usage privé du locataire ou de l’acquéreur. Certaines extensions de la propriété, bien que considérées comme des extensions, ne sont pas automatiquement intégrées dans cette computation. Comme c’est le cas pour :

- Les garages

- Les zones vertes

- Et les cours exclusivement privatives

Il convient toutefois de noter une exception notable concernant les garages. Lorsqu’ils sont utilisés à des fins divergentes de leur vocation initiale. Par exemple, pour le rangement d’outils ou d’équipements, leur superficie peut être ajoutée à la surface utile. Cependant, il est impératif de déduire une certaine portion, soit 12 m², pour le stationnement d’un véhicule.

En approfondissant davantage, on peut également évoquer la notion de « surface utile brute locative ». Celle-ci exclut délibérément les composants structurels du bâtiment, tels que :

- Les cloisons internes

- Les piliers

Le calcul de cette surface brute équivaut approximativement à 85% de la surface hors œuvre nette, couramment observée. Ce ratio offre un aperçu pertinent de l’espace exploitable. Ce qui permet une meilleure évaluation de la valeur fonctionnelle du bien en question.

Quel est son intérêt ?

Évaluer le coût des résidences

Historiquement, la notion de surface utile a été conceptualisée comme le critère fondamental permettant d’évaluer le coût des résidences relevant du régime des habitations à loyers modérés (HLM). Toutefois, avec l’évolution des cadres réglementaires et des besoins en logement, son rôle s’est diversifié et intensifié.

Elle permet de déterminer certains critères

Depuis un certain nombre d’années, cette mesure est devenue primordiale pour déterminer :

- Les allocations financières octroyées par le gouvernement et l’envergure des crédits accordés dans le contexte de divers programmes tels que les PLUS, PLA-I, PLUS-CD, PLS et PLI.

- Les plafonnements de loyers applicables aux biens neufs acquis en vertu de dispositifs incitatifs fiscaux, comme les régimes Pinel, Scellier, Duflot, parmi d’autres.

Au cœur de cette dynamique, la surface utile incarne la quintessence de l’espace vivable octroyé aux résidents d’une habitation. Elle délimite habilement les zones explicitement consacrées à l’aménagement intérieur de celles considérées comme des extensions du bien principal.

Comment mesurer la surface utile ?

Appliquer une formule spécifique

Dans le contexte complexe de l’évaluation immobilière, l’estimation de la surface utile d’un bien nécessite l’application d’une formule méthodique et précise. Elle est conçue pour refléter de manière exacte la surface vivable mise à disposition des résidents. Cette formule se décompose comme suit :

Calcul de la surface utile = surface habitable + 0.5 × surface des extensions

Toutes annexes ne sont pas prises en compte

Il est essentiel de noter qu’il existe une restriction quant à la quantification des zones prises en compte. Avant de mettre en œuvre la factorisation des 50 %, la superficie totale des extensions est sujette à un plafonnement de 16 m².

Ce mécanisme de régulation est particulièrement pertinent lors de l’application de cette mesure dans le cadre de l’établissement des plafonds de loyers. Cela garantit ainsi une évaluation équitable et représentative du bien en question.

Antoine doit d’abord mesurer la superficie interne de son logement, en excluant les murs, marches et cages d’escaliers, gaines, embrasures de portes et fenêtres. Cette mesure donnera la « surface habitable » du logement.

Il est essentiel qu’Antoine identifie ensuite les lieux associés à son bien, tels que les caves, sous-sols, greniers, loggias, terrasses, balcons, celliers extérieurs, vérandas, ateliers, et remises.

Le total des extensions est soumis à un plafonnement de 16 m² avant de mesurer les 50 % de leur surface. Si, par exemple, Antoine a un total de 20 m², seulement 16 m² seront pris en compte pour le calcul de la surface suivant.

La surface utile est calculée en additionnant le calcul de la surface habitable à 50 % de la surface totale des annexes (sous réserve du plafond de 16 m²). La formule se présente ainsi :

Calcul surface utile= calcul surface habitable + 0.5×calcul surface des annexes (max 16 m²)

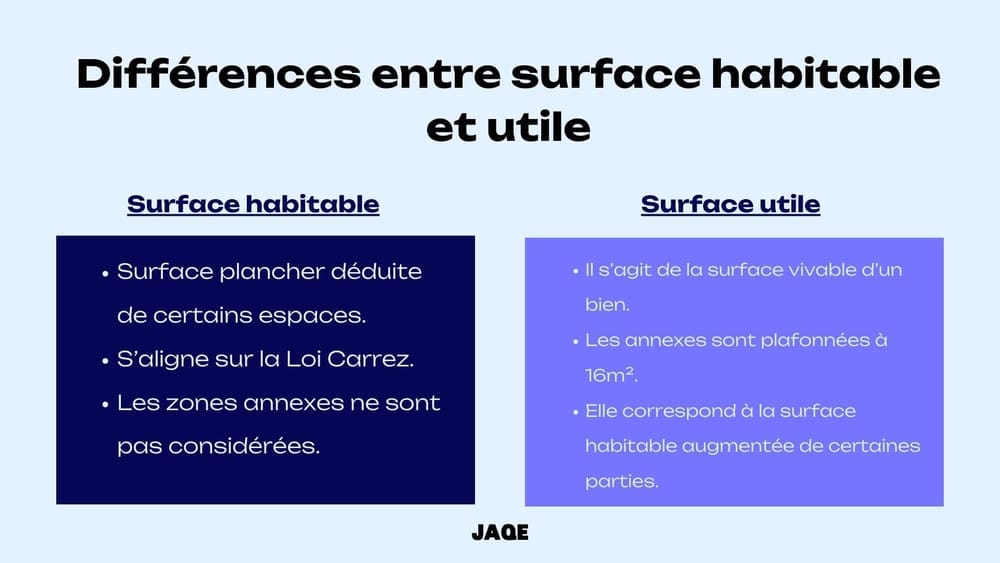

Quelle différence entre surface utile et habitable ?

De quoi s’agit-il ?

En évaluant la superficie habitable d’un logement, il est impératif d’adhérer scrupuleusement aux directives stipulées par le Code de la construction et de l’habitation. Selon l’article R 111-2, cette superficie est caractérisée comme :

« La surface de plancher érigée, à laquelle on déduit les espaces englobés par les murs porteurs, cloisons internes, paliers et infrastructures des escaliers, conduits de ventilation, ainsi que les cavités des portes et des ouvertures fenestrées ».

Article R 111-2

Lors de la mise en œuvre de cette mesure, il est primordial de considérer uniquement la zone interstitielle entre les murs porteurs (s’alignant sur les dispositions de la loi Carrez, avec une hauteur plafonnée à un minimum de 1,80 m) et au-dessus des socles ou plinthes. Postérieurement, il est nécessaire d’effectuer des déductions pour certaines zones spécifiques. Explicitement, les zones situées dans :

- Les combles non réhabilités

- Les celliers

- Les niveaux souterrains

- Les terrasses

- Les balcons

- Les vérandas

- Et autres lieux connexes à la propriété tels que les ateliers de blanchisserie, les cuisines externes, les locaux techniques, les ateliers, et d’autres similaires, ne doivent pas être intégrées dans la mesure.

Calcul des annexes

Dans le cadre du décompte sophistiqué des surfaces utiles, il est impératif que les parties secondaires, soient explicitement consacrées à l’usage singulier et non partagé de l’occupant principal. Tout en présentant une altitude sous l’apex architectural d’au moins 1,80 mètre. Elles constituent des éléments périphériques, mais essentiels à la définition spatiale d’un bien, englobent :

- Les sous-sols et les caves, zones souvent consacrées au stockage ou à des activités particulières.

- Les prolongations extérieures telles que les balcons, les loggias, ainsi que les vérandas, qui permettent d’étendre le lieu de vie vers l’extérieur.

- Les parties utilitaires telles que les remises et ateliers, ainsi que les celliers, servent des fonctions spécifiques.

- Il convient toutefois de noter que certaines parties, malgré leur pertinence fonctionnelle, ne sont pas intégrés dans le cadre de cette méthodologie de mesure. Notamment, les jardins, les cours, les emplacements de stationnement et les garages. Néanmoins, dans certaines circonstances exceptionnelles, des dérogations à cette règle peuvent s’appliquer.

Qu’est-ce que la surface plancher ?

Concerne les biens en cours de construction

Dans le cadre sophistiqué et réglementé de l’urbanisme et de la construction, la notion de « surface plancher » construite occupe une place prépondérante. En particulier pour les biens en cours d’élaboration. Le calcul de cette surface constitue en effet la base métrique sur laquelle reposent des décisions administratives cruciales.

Particulièrement la délivrance ou non de permis de construire ou la conformité à des directives urbanistiques spécifiques. Pour parvenir à une évaluation précise de cette surface, il est impératif d’agréger méticuleusement les superficies plancher construites de chaque étage ou niveau. Cela à condition qu’ils soient clos et protégés des intempéries.

Des limitations à prendre en compte

Cependant, il est essentiel de préciser que seules les étendues présentant une hauteur sous plafond d’au moins 1,80 mètre sont éligibles à cette comptabilisation. Ainsi, divers éléments architecturaux et structurels sont expressément exclus de cette méthodologie de mesure. Par exemple :

- Les parties en trémie.

- Ou les vides créés par les escaliers.

- Les zones spécifiquement aménagées pour le stationnement des véhicules.

- Ainsi que les épaisseurs des murs porteurs et non porteurs, sont tous déduits du total de la surface plancher.

Cette approche garantit une évaluation rigoureuse, évitant des surestimations qui pourraient mener à des non-conformités réglementaires.

- La surface utile correspond à la espace habitable d’un bien.

- Sa mesure est différente de la surface habitable.

- Le calcul de la surface utile comprend les surfaces des annexes en m2.

- La surface plancher concerne les logements en construction

Merci pour votre lecture !