1. Est-il possible d’acheter à deux avec un seul emprunteur ? 🔍

🏠 Acheter en indivision

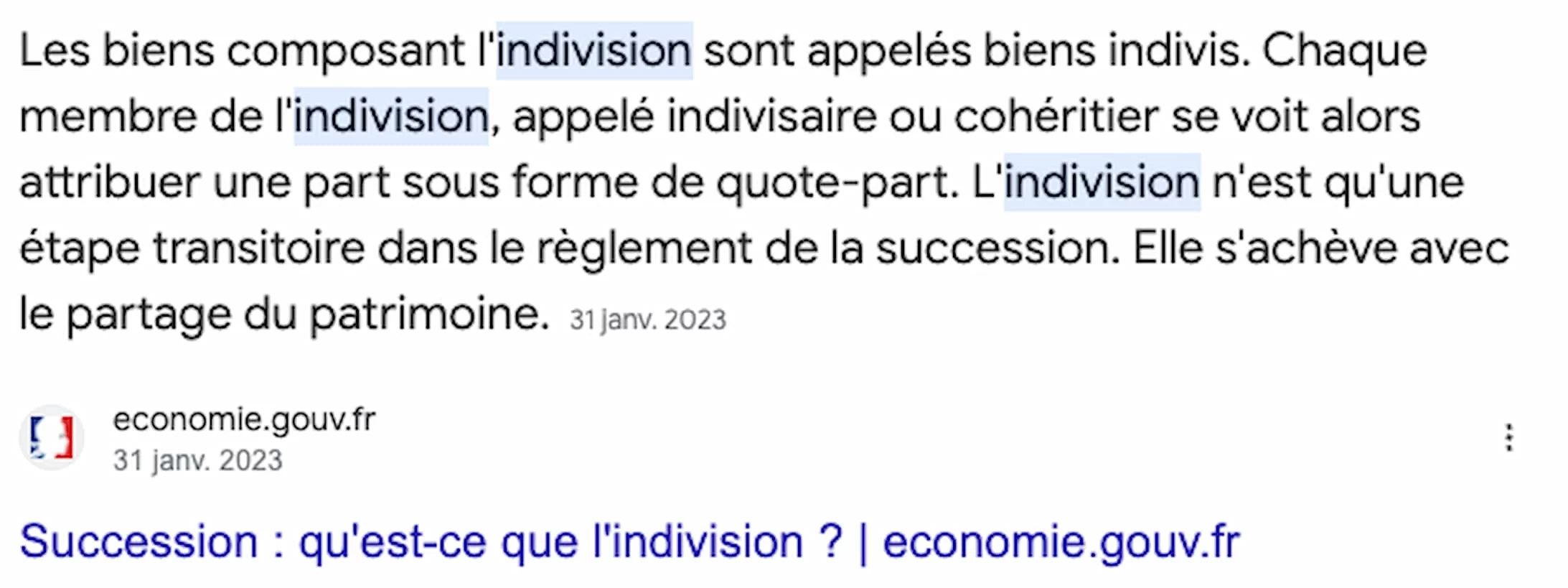

Acheter à deux avec un seul emprunteur est possible grâce au régime de l’indivision. Ce cadre permet à 2 individus de devenir propriétaires d’un bien, même si un seul emprunte. L’acte d’achat précise la part de chacun.

Ainsi, même sans emprunter, les 2 parties ont des droits sur le bien. Cette solution offre flexibilité et simplicité pour concrétiser un projet immobilier commun.

La convention d’indivision doit lister les biens concernés et les droits de chaque partenaire, incluant les pouvoirs du gérant. Elle peut durer 5 ans, renouvelable, ou être sans fin définie.

« L’achat en indivision ne contraint pas à financer le logement en parts strictement identiques. Il peut s’agir aussi bien d’une répartition 50-50 %, que 40-60 %, 30-70 %, ou toute autre répartition. »

edito.seloger.com

👉 Simulez votre prêt immobilier :

Simulateur de Prêt Immobilier

💍 Régime matrimonial et impact sur l’achat

Le régime matrimonial influence fortement l’achat immobilier à deux. Pour les couples mariés, le régime choisi détermine la gestion du bien et sa répartition en cas de séparation. Ils peuvent choisir entre le régime de la communauté universelle ou le régime de la séparation de biens.

Un seul peut emprunter, mais le bien peut appartenir aux 2, selon le régime. Cette considération est cruciale pour protéger les intérêts de chacun et assurer une gestion claire du patrimoine immobilier commun.

Les institutions financières adaptent leurs offres pour répondre à cette diversité. Proposant des solutions sur mesure qui prennent en compte les revenus combinés du couple, même si un seul des 2 emprunte.

2. Quels sont les avantages d’un tel achat ? ✅

👌 Accès à la propriété facilité pour l’un des partenaires

Acheter à deux avec un seul emprunteur ouvre des portes. Pour celui qui n’emprunte pas, c’est une chance d’accéder à la propriété. Cette méthode permet de partager les coûts sans pour autant partager le crédit immobilier.

Ainsi, l’engagement financier est moindre pour le partenaire non-emprunteur. Cela rend l’achat immobilier plus accessible, surtout pour ceux qui, seuls, ne pourraient pas franchir le pas.

💰 Optimisation fiscale et financière

Cette approche d’achat peut offrir des avantages fiscaux. Par exemple, en cas d’indivision, chaque propriétaire déclare sa part des revenus locatifs, ce qui peut réduire l’imposition globale. De plus, le partenaire qui emprunte peut bénéficier seul des avantages liés au crédit, comme les intérêts déductibles. Cela optimise la charge financière du foyer, rendant l’investissement plus rentable.

3. Quels sont les risques pour le non-emprunteur ? ⛔️

⚖️ Risques légaux et financiers en cas de défaut de paiement

Acheter à deux avec un seul emprunteur expose le non-emprunteur à des risques. En cas de non-paiement, les créanciers peuvent viser le bien commun. Le non-emprunteur risque alors de perdre ses droits sur le logement, même sans dette personnelle.

Cette situation complexe nécessite une protection juridique adéquate. Il est crucial de bien comprendre les engagements pris avant de s’engager dans un tel achat.

🙅 Conséquences d’une séparation ou d’un décès

La séparation ou le décès dans un achat à deux avec un seul emprunteur complique la gestion du bien. Pour le survivant ou le partenaire restant, cela peut signifier une perte de droits sur la propriété.

En cas de séparation, le partage du bien devient un enjeu majeur. Le décès pose la question de la succession et des droits du partenaire survivant. Ces événements soulignent l’importance d’un accord clair et d’une planification juridique dès l’achat.

Malheureusement, Jacques perd son emploi. Grâce à l’assurance emprunteur qu’ils ont choisi, les mensualités sont couvertes jusqu’à ce que Jacques retrouve un emploi.

Conseil d’Arthur Avalane : « Toujours souscrire à une assurance emprunteur adaptée à votre situation. Elle constitue un filet de sécurité indispensable pour votre projet immobilier. »

4. Comment sécuriser l’achat ? 🔐

🛡 Importance de l’assurance emprunteur

Elle est cruciale lorsqu’on envisage d’acheter à deux avec un seul emprunteur. Elle protège contre les imprévus financiers qui pourraient affecter la capacité de remboursement.

En cas de décès, d’invalidité, ou de perte d’emploi de celui qui emprunte, cette assurance prend le relais. Ainsi, le bien reste sécurisé pour les deux parties. Elle est un gage de sérénité pour la banque et pour les acheteurs.

🧑⚖️ Le rôle du notaire dans la sécurisation de l’achat

Le notaire joue un rôle essentiel dans la sécurisation de l’achat à deux avec un seul emprunteur. Expert en droit immobilier, il conseille sur le régime d’indivision ou sur le contrat le plus adapté.

Il rédige l’acte de vente, garantissant que tous les aspects légaux sont respectés. Sa présence assure que l’achat se fait en toute légalité, protégeant les intérêts de chacun. Le notaire est donc un pilier dans la sécurisation de l’achat immobilier.

5. Quelles sont les stratégies pour convaincre la banque ? 🚀

🗂 Présentation d’un dossier solide

Pour convaincre la banque dans le cadre d’un achat à deux avec un seul emprunteur, le dossier doit être irréprochable. Il faut démontrer une gestion financière saine. Les relevés bancaires doivent refléter une capacité d’épargne et une stabilité financière.

Un apport personnel conséquent augmente vos chances. Incluez des preuves de revenus stables. Montrez que le remboursement ne dépend pas uniquement de celui qui emprunte. La banque cherche la sécurité dans votre capacité de paiement.

✚ Utilisation de garanties supplémentaires

L’ajout de garanties renforce votre demande de prêt. Proposer un co emprunteur solvable, même s’il n’apporte pas directement au remboursement, peut rassurer la banque. Une autre option est la caution d’un tiers, comme un parent.

Cette personne s’engage à rembourser le prêt en cas de défaillance. Les assurances emprunteurs adaptées couvrant les risques de décès, d’invalidité, ou de perte d’emploi constituent aussi un atout. Elles garantissent le remboursement sans faille du prêt, sécurisant ainsi l’investissement de la banque.

Garanties supplémentaires et leur impact 🎯

- L’achat immobilier à deux avec un seul emprunteur est possible et peut être optimisé grâce à l’indivision ou un régime matrimonial adéquat.

- Les avantages incluent l’accès facilité à la propriété et des bénéfices fiscaux.

- Les risques pour le non-emprunteur comprennent les implications légales et financières en cas de défaut de paiement ou de séparation.

- Pour sécuriser l’achat, il est crucial de souscrire à une assurance emprunteur et de consulter un notaire.

- Convaincre la banque nécessite un dossier financier solide et l’utilisation de garanties supplémentaires.

Jaqe vous remercie d’être passé sur son blog 💙