Qu’est-ce que le TAEG ?

Définition :

Lorsque l’on recherche un prêt immobilier, la plupart des gens se concentrent souvent sur le taux d’intérêt. Bien que ce soit un facteur important, ce n’est pas le seul déterminant pour les montants totaux de l’emprunt.

Le TAEG, ou Taux Annuel Effectif Global, englobe non seulement les intérêts, mais également tous les frais liés au crédit. Il s’agit d’un pourcentage annuel du capital emprunté qui vous donne une estimation de la valeur totale à rembourser. Il vous permet aussi d’éviter les mauvaises surprises en éliminant les coûts cachés.

En outre, la loi encadre les prêts sur l’immobilier : les organismes de crédit doivent clairement indiquer le TAEG dans leurs publicités et dans chacune de leurs propositions (loi Scrivener).

De plus, il doit rester inférieur au taux d’usure fixé et régulièrement mis à jour par la Banque de France. En somme, c’est un outil essentiel pour évaluer la dépense totale d’un prêt immobilier et choisir la meilleure proposition pour vous.

De quoi est-il composé ?

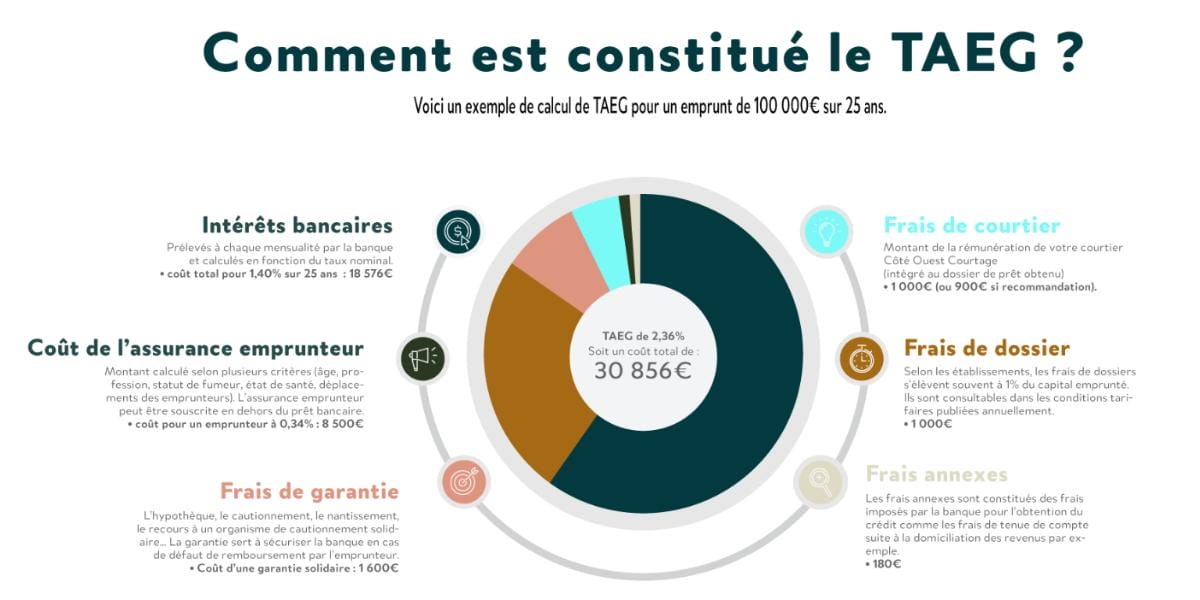

Le Taux Annuel Effectif Global englobe plusieurs éléments, notamment :

- Les intérêts bancaires : ils sont calculés à partir du taux d’intérêt nominal et représentent la rémunération de la caisse de dépôt en échange du prêt accordé.

- Les frais de dossier : les établissements de crédit analysent votre profil emprunteur avant de vous accorder le prêt, et ces frais couvrent le prix de cette analyse.

- Les frais de garantie : il peut s’agir d’une hypothèque sur votre bien ou d’une caution fournie par un organisme spécialisé, comme Crédit Logement.

- Les frais d’assurance obligatoire : cette assurance emprunteur garantit le remboursement en cas de problèmes de santé tels que la maladie, l’invalidité ou le décès.

- Les frais imposés par les intermédiaires et autres frais connexes : s’ils sont nécessaires pour obtenir le prêt immobilier, ils sont compris dans le TAEG, tels que les frais de courtage ou le prix de l’évaluation du bien.

- Il est important de noter que les frais de notaire n’en font pas partie, car ils ne sont pas directement liés au crédit, mais à la transaction immobilière elle-même (rémunération du notaire, taxes et formalités diverses).

Source : Côté Ouest Courtage

Taux fixe ou variable ?

Le choix entre un TAEG fixe ou variable dépend du taux du crédit, qui peut lui-même être fixe ou fluctuant.

- Si vous optez pour un taux fixe, le taux d’intérêt (et donc le TAEG) est fixé au début du prêt, avec des mensualités constantes sur toute la durée de remboursement. Vous connaissez ainsi le coût intégral de l’opération à l’avance.

- En revanche, avec un taux variable, il peut varier selon les conditions définies dans votre contrat. Les établissements de crédits utilisent généralement l’Euribor comme indicateur, auquel elles ajoutent une marge basée sur le risque lié au prêt. Dans ce cas, la valeur initialement fournie est donnée à titre informatif, car elle peut varier au fil des ans.

Quelle est la différence avec le TEG ?

Le TEG (Taux Effectif Global) est une mesure qui a été remplacée par le Taux Annuel Effectif Global depuis le 1er octobre 2016. Ils sont tous deux des indicateurs permettant de calculer les dépenses totales d’un crédit en incluant tous les frais liés à celui-ci.

Cependant, le mode de calcul du TEG est proportionnel, tandis que le mode de calcul du TAEG est actuariel. Il est ainsi considéré comme plus précis que le TEG. Il prend en compte : (en les actualisant sur l’ensemble de la durée du prêt).

- Les frais financiers

- Les frais de souscription

- Les frais de caution

- Les frais d’assurance

- Les autres frais connexes

Comment le calcule-t-on ?

Le calcul du TAEG est une opération complexe qui ne peut être résumée en une simple formule. Il dépend de nombreux éléments tels que :

- Le capital emprunté

- Le taux débiteur fixe cyclique

- La durée de l’emprunt

- L’assurance

- La somme des frais de traitement

Cependant, une formule simplifiée peut vous aider à comprendre la méthode de calcul :

- Montant emprunté : 200 000 €

- Durée de l’emprunt : 20 ans (240 mois)

- Taux nominal annuel : 2,5 %

- Frais de dossier : 1 500 €

- Assurance : 0,2 % du capital emprunté par an

- Échéance mensuelle : 1 060 €

- Les intérêts du prêt sont calculés selon la formule suivante :

= capital restant dû x taux annuel / nombre de périodes dans l’annéeDans cet exemple, le taux annuel est de 2,5 %, soit un taux mensuel de 0,2083 % (2,5 % / 12). Le capital restant dû est de 200 000 €.

Le calcul des intérêts pour le premier mois est donc :

= 200 000 € x 0,2083 % = 416,67 €Pour le deuxième mois, le capital restant dû est égal à 200 000 € – 1 060 € = 198 940 €. Le calcul des intérêts est donc :

= 198 940 € x 0,2083 % = 414,68 €Le calcul est ainsi répété pour chaque mois.

Calcul du montant total à rembourser :

La somme intégrale à rembourser est la somme de toutes les échéances mensuelles et des autres frais éventuels, tels que les frais de dossier.

Montant total à rembourser = montant des échéances x nombre total de mensualités + total des autres frais éventuels

Dans cet exemple, le montant des échéances mensuelles est de 1 060 € et la durée de l’emprunt est de 20 ans, soit 240 mois. Le total des autres frais éventuels est de 1 500 €.

Montant total à rembourser = 1 060 € x 240 + 1 500 € = 255 900 €

Calcul :

Dans cet exemple, l’assurance est de 0,2 % du capital emprunté par an.

= [ (255 900 € + (0,2 % x 200 000 € x 20)) / 200 000 € ] x (12 / 240) – 1

= [ 255 900 € + 8 000 € ) / 200 000 € ] x 0,05 – 1

= ( 263 900 € / 200 000 € ) x 0,05 – 1

TAEG= 0,03295 ou 3,295 %

Il est donc de 3,295 %.

Montant total à rembourser = somme des mensualités x nombre total de mensualités + total des autres frais éventuels

Les bénéfices du TAEG

| Avantages pour l’emprunteur |

|---|

| Permet d’évaluer de façon précise la dépense intégrale du crédit immobilier. Pas de mauvaises surprises, vous connaissez à l’avance le montant total qu’il vous faudra débourser. |

| En tant que référence commune, le TAEG vous aide à comparer les propositions des établissements de crédit. Se limiter au taux d’intérêt serait trompeur. Les frais de dossier ou de l’assurance groupe peuvent, par exemple, varier de manière importante d’une société de crédit à l’autre. |

| C’est un outil très utile à la négociation. Les établissements de crédits doivent afficher les TAEG proposés sur les offres et les publicités avant même que le moindre document ne soit signé. |

Les barrières du TAEG

Éléments à vérifier | Description |

|---|---|

Indemnités de remboursement anticipé (IRA) | Le montant des IRA est plafonné par la loi mais peut également être négocié. N’oubliez pas de vérifier cette section de chaque offre si vous pensez pouvoir solder votre crédit avant son terme. Prévoyez également le paiement d’IRA en cas de rachat du prêt par un autre établissement. |

Modulation et report d’échéances | Un prêt immobilier se rembourse parfois sur une ou deux décennies. Il peut arriver que vous connaissiez des difficultés financières passagères pendant cette période. Vous serez alors soulagé d’avoir choisi une proposition vous laissant la possibilité de moduler le montant des mensualités ou reporter quelques échéances. |

Taux d’intérêt révisable | Comme indiqué précédemment, vous ne pouvez alors prévoir le coût total du crédit. Tout dépendra des fluctuations du marché. |

Délégation d’assurance | La loi permet la souscription d’une assurance emprunteur différente de celle proposée par la banque. Dans ce cas, son coût n’est pas inclus dans le TAEG figurant sur l’offre de prêt. Prenez donc garde à comparer des TAEG incluant les mêmes éléments. |

Coût final de votre achat immobilier | Au coût du prêt donné par le TAEG, viennent s’ajouter d’autres dépenses. Les frais de notaire, la commission de l’agence immobilière, la mainlevée d’hypothèque (si vous remboursez le prêt par anticipation), etc. |

Comment baisser son TAEG ?

Si vous ne pouvez pas emprunter en raison d’un taux d’endettement trop élevé, ou si la banque refuse de vous prêter en raison d’un TAEG estimé dépassant le taux d’usure, vous avez plusieurs options :

- Demandez une délégation d’assurance ou diminuez le taux de couverture ;

- Augmentez votre apport et diminuez d’autant le capital emprunté ;

- Si possible, augmentez le montant des mensualités et diminuez la durée de remboursement ;

- Négociez les frais de dossier ;

- Complétez votre financement par un prêt aidé ;

- Un courtier en crédits immobiliers pourra vous indiquer les solutions possibles et vous aider à concrétiser votre projet d’achat immobilier.

« Un courtier immobilier est un professionnel qui accompagne ses clients à chaque étape de leur projet immobilier. Il leur apporte son expertise, son réseau et sa capacité de négociation pour obtenir les meilleures conditions de financement. » – Laurent Vimont, Président de Century 21 France

- Le Taux Annuel Effectif Global correspond au taux d’intérêt proposé par les établissements de crédit pour des prêts,

- Il inclut tous les frais liés à l’obtention de ce crédit, tels que les intérêts bancaires, les frais de dossier, les frais d’assurance, les frais de garantie, etc,

- Les banques sont tenues de communiquer ce taux pour chaque proposition de crédit émise, afin d’assurer une forte transparence,

- On distingue deux types de TAEG : fixe et variable,

- Il permet de comparer facilement les offres de crédit de différentes banques pour un même montant emprunté,

- Mais également de connaître le coût global du crédit et sert donc d’outil de négociation.

Jaqe vous remercie d’être passé sur son blog