⏰ Quand devez-vous payer la taxe d’habitation pour un logement inoccupé ?

Quand vous êtes propriétaire d’une maison en France qui demeure inoccupé pendant une période d’au moins deux années consécutives. Vous vous trouvez dans l’obligation de payer la taxe d’habitation pour logement vacant (THLV). Cette mesure fiscale vise à encourager la mise en location des résidences inoccupées tout en contribuant aux recettes locales. Il est essentiel de noter que la THLV s’applique de manière équitable que vous possédiez :

- Une maison individuelle,

- Un appartement,

- Ou tout autre type de domicile inoccupé.

La THLV est calculée en fonction de critères spécifiques, notamment la valeur locative du domicile concerné. Il est important de comprendre que cette valeur locative est déterminée sans aucune forme d’abattement. Ce qui peut parfois représenter un montant substantiel. De plus, le taux d’imposition appliqué est généralement similaire à celui en vigueur pour la taxe d’habitation classique dans la commune où se situe la maison vacante. Cependant, il convient de noter que ce taux peut être majoré. Si l’Établissement Public de Coopération Intercommunale (EPCI) applicable à la zone a pris une telle décision.

Il est également crucial de se pencher sur la question des exemptions. Bien que la THLV soit une obligation pour les propriétaires de logements inoccupés. Certaines situations spécifiques peuvent donner lieu à des exonérations temporaires. Par exemple, si des travaux importants sont entrepris sur le domicile vacant en vue de sa remise en location. Une exemption de la THLV peut être accordée pendant la durée des travaux. Cette mesure vise à encourager les propriétaires à investir dans la rénovation et la modernisation de leurs biens immobiliers. Ce qui contribue ainsi à améliorer la qualité du parc immobilier en France.

Un autre point crucial à considérer est la période de perception de la THLV. En général, les avis de taxe d’habitation pour le domicile vacant sont envoyés aux propriétaires au mois de novembre de chaque année. Ils ont une date limite de paiement fixée avant la mi-décembre. Il est donc essentiel de respecter scrupuleusement cette échéance. Car des pénalités peuvent être appliquées en cas de retard dans le paiement.

En somme, la taxe d’habitation pour logement vacant est un élément important du paysage fiscal français. Elle vise à approuver la mise en location des logements inoccupés tout en générant des recettes pour les collectivités locales. En comprenant :

- Les critères d’application,

- Les exemptions potentielles,

- Ainsi que les délais de paiement.

Les propriétaires peuvent mieux gérer leurs obligations fiscales de manière transparente et conforme à la réglementation en vigueur.

Différences entre logement occupé, vacant et inoccupé 🧐

Avant d’expliquer les conditions d’exonération de la taxe d’habitation pour logement vacant, il est essentiel de comprendre les distinctions entre une habitation occupée, vacante et inoccupée. Un logement est considéré comme occupé lorsqu’un locataire y réside. De même, s’il est habité par son propriétaire ou un usufruitier. Il est classé dans cette catégorie.

Un domicile est considéré comme vacant dans les cas suivants :

- Il est proposé à la vente ou à la location, mais n’a pas encore trouvé preneur.

- Il est déjà vendu, ou un contrat de bail a été signé, mais le nouvel occupant n’a pas encore emménagé.

- Le règlement de la succession est en cours.

- L’employeur conserve le bien pour que son personnel puisse l’utiliser en cas de besoin.

- La demeure ne peut être affectée, car elle est vétuste ou dégradée.

La taxe d’habitation sur les domiciles vacants s’applique aussi bien aux maisons qu’aux appartements inoccupés, sans distinction. Quels sont les domiciles concernés par la taxe d’habitation pour domicile vacant ?

Tous les domiciles inoccupés ne sont pas assujettis à cette taxe. La THLV concerne spécifiquement les demeures qui pourraient être occupées après des travaux de rénovation. Le montant de cette rénovation doit représenter plus de 25 % de la valeur du bien au 1ᵉʳ janvier.

De plus, seuls les logements vides sont concernés par cette taxe. Si vous proposez une demeure meublée, vous échapperez à cet impôt local. Il est également important de noter que cette taxe ne s’applique qu’aux résidences principales. Les résidences secondaires sont soumises à un impôt distinct. Que le logement soit occupé ou vacant. Pour savoir plus, cliquez-ici.

💰 Qui est tenu de payer la taxe d’habitation pour logement vacant ?

Pour comprendre pleinement les tenants et aboutissants de la taxe d’habitation pour logement vacant (THLV) et savoir si vous êtes concerné par cet impôt. Vous devez prendre en compte divers critères et conditions qui définissent son champ d’application.

Tout d’abord, il est important de noter que la THLV s’applique à un certain groupe de propriétaires. Si vous êtes :

- Propriétaire,

- Usufruitier,

- Fiduciaire

- Ou preneur à bail d’un domicile vide et inoccupé depuis plus de deux ans au 1ᵉʳ janvier de l’année d’imposition.

Alors vous êtes tenu de vous acquitter de cette taxe. Cette période de deux ans est cruciale. Car elle détermine la vacance prolongée de la demeure, ce qui déclenche l’application de la THLV. Il convient de mentionner que si vous possédez plusieurs domiciles vacants, chacun d’entre eux est soumis à la THLV. Ce qui peut avoir un impact significatif sur vos obligations fiscales.

De plus, il est essentiel de prendre en compte la localisation du bien immobilier concerné. La THLV s’applique uniquement aux demeures à usage d’habitation situés dans des communes (ou des Établissements Publics de Coopération Intercommunale, EPCI). Domiciles ayant pris la décision d’instaurer cet impôt. Cette décision doit avoir été émise avant le 1ᵉʳ octobre de l’année précédente. En d’autres termes, la THLV n’est pas universelle. Elle dépend des choix de chaque collectivité locale. Par conséquent, il est essentiel de vérifier si votre commune ou EPCI a adopté cette mesure fiscale. Ainsi vous pourrez déterminer si vous êtes assujetti à la THLV.

Enfin, il est crucial de noter que la THLV ne s’applique pas aux demeures déjà soumises à la taxe sur les logements vacants (TLV). Ces deux taxes ont des objectifs similaires. Mais elles ciblent des catégories de demeures différentes. La TLV concerne les demeures vacantes depuis au moins un an. Tandis que la THLV s’applique aux maisons vacantes depuis plus de deux ans. Cette distinction est importante. Car elle évite la double imposition d’une même maison.

En résumé, la THLV est un impôt qui touche les propriétaires de domiciles inoccupés depuis plus de deux ans au 1ᵉʳ janvier de l’année d’imposition. À condition que ces domiciles soient situés dans une commune ou un EPCI ayant décidé de mettre en place cette taxe. Il s’agit d’une mesure visant à encourager la mise en location des maisons vacantes tout en générant des recettes pour les collectivités locales. En comprenant les critères qui définissent son application, vous serez mieux préparé pour gérer vos obligations fiscales de manière transparente et conforme à la réglementation en vigueur.

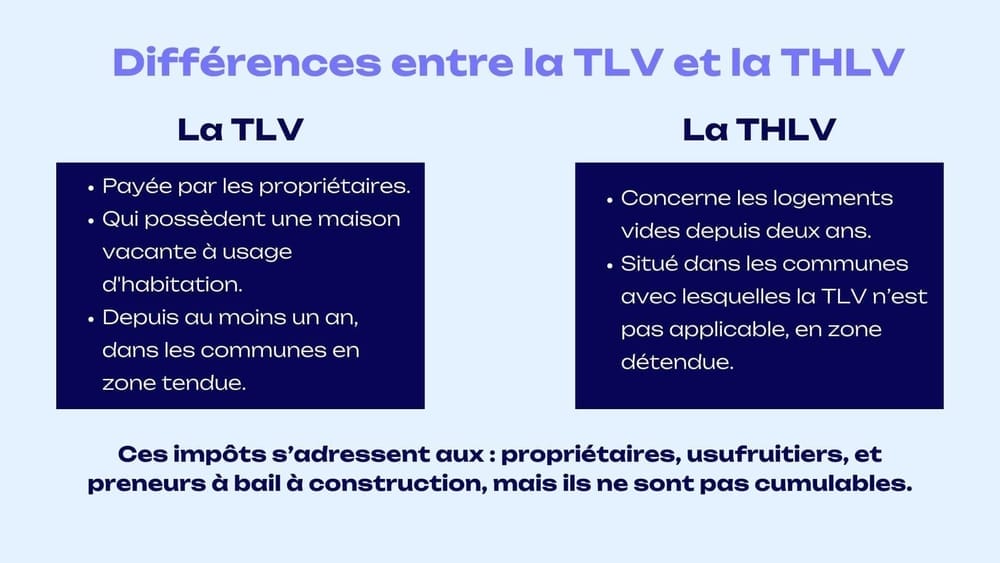

Différences entre la taxe sur les logements vacants (TLV) et la taxe d’habitation sur les logements vacants (THLV) 👉

Bien que la TLV et la THLV se ressemblent, elles présentent des différences importantes. La TLV doit être payée par les propriétaires. Qui possèdent une maison vacante à usage d’habitation depuis au moins un an dans les communes en zone tendue. En revanche, la THLV concerne les logements vides depuis deux ans. Situés dans les communes avec lesquelles la TLV n’est pas applicable. C’est-à-dire en zone détendue. Ces impôts s’adressent aux :

- Propriétaires,

- Usufruitiers

- Et preneurs à bail à construction.

Il est crucial de noter que ces deux impôts ne sont pas cumulables. Si l’administration fiscale vous demande de payer la TLV. Vous n’aurez pas à régler la THLV, et vice-versa.

Conditions d’exonération de la taxe d’habitation pour logement vacant 🔎

Vous n’avez pas à payer la taxe d’habitation pour une maison vacante dans les cas suivants :

- Votre domicile est inoccupé indépendamment de votre volonté. Par exemple, si vous avez mis votre bien en vente ou en location. Mais qu’il n’a pas trouvé d’acquéreur ou de locataire. Toutefois, vous devrez prouver les démarches entreprises en ce sens pour justifier votre exonération.

- Votre demeure est occupée plus de 90 jours d’affilée (trois mois) au cours de la même année.

- Votre bien immobilier vacant nécessite des travaux de réfection importants pour devenir habitable. Les travaux doivent représenter plus de 25 % de la valeur immobilière d’une demeure vacante. Et un devis devra être fourni en guise de preuve.

- Votre demeure sert de résidence secondaire meublée et est soumise à la taxe d’habitation classique.

Pour demander une exonération de la THLV, vous pouvez utiliser un modèle de lettre que vous personnaliserez en fonction de votre situation.

Après l’analyse des documents que vous fournirez, l’administration fiscale vous informera de votre éligibilité à l’exonération. Tout refus sera justifié.

Cependant, suite à un déménagement soudain pour des raisons professionnelles, votre appartement est resté inoccupé pendant plus de deux ans consécutifs. C’est à ce moment que la taxe d’habitation pour logement vacant (THLV) entre en jeu. Même si vous aviez l’intention de le mettre en location ou de le vendre, tant que la période d’inoccupation dépasse deux ans au 1ᵉʳ janvier de l’année d’imposition, vous êtes soumis à la THLV.

Cela signifie que vous devrez vous acquitter de cette taxe, conformément aux règles de votre commune ou de l’Établissement Public de Coopération Intercommunale (EPCI) applicable à votre zone. Cependant, si vous décidez de rénover l’appartement de manière significative pour le rendre habitable, vous pourrez bénéficier d’une exonération temporaire de la THLV pendant la durée des travaux.

Cette mesure incitative vise à encourager les propriétaires à investir dans la modernisation de leurs biens immobiliers, contribuant ainsi à l’amélioration du marché locatif en France.

🔎 Calcul et montant de la taxe d’habitation pour logement vacant

La taxe d’habitation pour domicile vacant est un impôt calculé de manière précise. Il est basé sur la valeur locative du domicile inoccupé, sans aucune forme d’abattement. Pour déterminer son montant, les autorités locales utilisent un taux. Celui-ci est généralement aligné sur celui appliqué pour la taxe d’habitation classique dans la commune où se situe le domicile. Cependant, ce taux peut être majoré en fonction du taux de l’Établissement Public de Coopération Intercommunale (EPCI) applicable à la zone concernée. En outre, il convient de noter que des frais de gestion peuvent être ajoutés à la somme totale de la taxe. Ce qui peut représenter un supplément financier à prendre en compte.

Traditionnellement, les avis de taxe d’habitation pour demeure vacante sont envoyés aux propriétaires en novembre de chaque année. Ceux-ci ont ensuite jusqu’à mi-décembre pour s’acquitter de cette taxe. Il est important de respecter cette échéance. Car des pénalités peuvent être appliquées en cas de retard dans le paiement.

La mise en place de la THLV répond à un objectif bien précis : encourager les propriétaires de logements vacants à les remettre sur le marché de la location. Cette mesure incitative s’inscrit dans la volonté des autorités de lutter contre la pénurie de logements en favorisant une utilisation plus efficace du parc immobilier existant. Toutefois, comme c’est souvent le cas pour les impôts, certaines exemptions sont prévues.

Par exemple, les propriétaires qui entreprennent des travaux importants sur leur bien immobilier. Ils peuvent bénéficier d’une exemption temporaire de la THLV. Ainsi, ils sont encouragés à investir dans la rénovation et la mise aux normes de leurs logements vacants avant de les remettre en location. Cette mesure vise à stimuler l’entretien et la modernisation des biens immobiliers. Tout en offrant un allégement fiscal aux propriétaires engagés dans ces efforts de réhabilitation.

Ainsi, la taxe d’habitation pour logement vacant est un instrument financier. Qui vise à inciter les propriétaires à mettre sur le marché locatif leurs biens inoccupés. Ils contribueront aux recettes locales. Son calcul est basé sur des critères spécifiques et son paiement est soumis à des échéances précises. Et des exemptions sont prévues pour encourager les investissements dans la rénovation. En comprenant ces détails, les propriétaires et les locataires potentiels peuvent mieux appréhender l’impact de la THLV sur le marché immobilier local.

Critères | Conditions |

Quand devez-vous payer la THLV ? | – Propriétaire d’un logement inoccupé depuis au moins 2 ans. – Maison individuelle, appartement, ou autre type de logement. – Calcul basé sur la valeur locative du logement. – Possibilité de taux majoré par l’EPCI local. |

Exemptions de la THLV | – Travaux de rénovation importante en cours. – Domicile occupé plus de 90 jours par an. – Demeure inoccupée indépendamment de votre volonté. – Résidence secondaire meublée. |

Qui est tenu de payer la THLV ? | – Propriétaire, usufruitier, fiduciaire, ou preneur à bail d’un logement vacant depuis plus de 2 ans. – Localisation du bien dans une commune ou EPCI ayant adopté la taxe. – Exemption si déjà soumis à la taxe sur les logements vacants (TLV). |

Différences TLV vs THLV | – TLV pour logements vacants depuis au moins 1 an en zone tendue. – THLV pour logements vacants depuis au moins 2 ans en zone détendue. – Les deux impôts ne sont pas cumulables. |

Calcul et montant de la THLV | – Basé sur la valeur locative du logement, sans abattement. – Taux d’imposition généralement aligné sur celui de la taxe d’habitation. – Possibilité de taux majoré par l’EPCI local. – Frais de gestion pouvant être ajoutés. – Avis de taxe envoyés en novembre, paiement avant mi-décembre. |

Conditions d’exonération de la THLV | – Domicile inoccupé indépendamment de votre volonté. – Logement occupé plus de 90 jours consécutifs. – Travaux de rénovation représentant plus de 25% de la valeur du bien. – Résidence secondaire meublée soumise à la taxe d’habitation. |

Conclusion | – La THLV vise à encourager la mise en location des logements inoccupés. – Les critères, exemptions, et délais de paiement sont essentiels à comprendre. |

Conclusion 🎯

La taxe d’habitation pour logement vacant (THLV) est un élément clé du paysage fiscal français. Elle vise à encourager la mise en location des logements inoccupés tout en générant des recettes pour les collectivités locales. Pour savoir si vous êtes concerné par cette taxe. Il est essentiel de prendre en compte plusieurs critères, notamment :

- La durée d’inoccupation du logement,

- Sa localisation,

- Et les éventuelles exemptions.

La THLV s’applique à tous les types de logements inoccupés. Qu’il s’agisse de maisons individuelles, d’appartements ou d’autres types de résidences. Son calcul est basé sur la valeur locative du logement, sans abattement. Et son taux d’imposition peut varier en fonction de la commune et de l’EPCI. Il est également important de respecter les délais de paiement, sous peine de pénalités.

Cependant, des exemptions temporaires sont prévues dans certains cas. Notamment lorsque des travaux de rénovation importants sont entrepris pour remettre le logement en location. Ces mesures visent à encourager l’investissement dans l’amélioration du parc immobilier. Et elles visent à favoriser une utilisation plus efficace des logements vacants.

En comprenant les critères d’application de la THLV, les différences avec la taxe sur les logements vacants (TLV) et les conditions d’exonération, les propriétaires peuvent mieux gérer leurs obligations fiscales. Ils les gérent de manière transparente et conforme à la réglementation en vigueur. Il est donc essentiel de se tenir informé des règles applicables à la THLV pour éviter tout désagrément fiscal.

- La taxe d’habitation pour logement vacant (THLV) s’applique aux propriétaires de maisons, d’appartements ou de tout autre type de domicile inoccupé pendant au moins deux années consécutives, avec un calcul basé sur la valeur locative du bien.

- Certaines situations, telles que la réalisation de travaux de rénovation importants en vue de la remise en location du logement vacant, peuvent donner lieu à des exemptions temporaires de la THLV, encourageant ainsi l’investissement dans la réhabilitation immobilière.

- La THLV concerne les propriétaires, usufruitiers, fiduciaires ou preneurs à bail de domiciles vides et inoccupés depuis plus de deux ans au 1er janvier de l’année d’imposition, sous réserve que la commune ou l’EPCI ait décidé d’instaurer cette taxe.

- Il est important de noter que la taxe d’habitation sur les logements vacants (THLV) diffère de la taxe sur les logements vacants (TLV) en termes de durée d’inoccupation et de zones d’application, et ces deux taxes ne sont pas cumulables.

Merci de nous avoir lus ! 💙