Comment marche le PER obligatoire ?

Le Plan épargne retraite obligatoire (qui remplace le PER Entreprises, également appelé article 83) peut être réservé à une ou plusieurs catégories de votre personnel, ou à l’ensemble de vos salaires. Un travailleur salarié est tenu d’adhérer à toutes les exigences qui font partie de la catégorie qui est spécifiée dans le dispositif. Il peut être souscrit par une convention collective, par un accord de référence, ou par une décision unilatérale de l’employeur (DUE).

Cependant, il est doté de trois compartiments, qui sont capables d’accueillir :

- Le premier compartiment est constitué par les cotisations volontaires versées par l’adhérent salarié,

- Le deuxième compartiment comprend l’indemnité de licenciement versée par l’employeur,

- Le troisième compartiment contient les cotisations obligatoires.

Choisir un PERO signifie que votre entreprise s’engage à effectuer des versements mensuels ou trimestriels pour les salaires relevant de la catégorie définie (compartiment 3), sur la base des salaires de ces employés. Vous êtes censé déterminer le taux de cotisation par le plan d’épargne retraite défini par votre entreprise (qui est généralement basé sur un pourcentage de votre salaire, ou une partie de celui-ci).

Il existe également la possibilité pour votre entreprise d’être versée par des entreprises affiliées, par exemple :

En plus des droits figurant sur le Compte épargne temps (CET) de la salarie ou des comptreparties des jours de repos non pris, dans la limite des plafonds légaux (10 jours par an) ;

Si votre entreprise a mis en place un programme PER obligatoire pour l’ensemble du personnel, alors vos employés auront la possibilité de manifester leur intérêt et/ou de participer à ce programme.

Tous les versements qui sont effectués sur le compartiment 2 (intérêt, participation, monétisation des jours de congés non pris ou du CET) sont soumis à un régime fiscal qui est assez généreux. Les montants versés ne sont pas soumis à l’impôt sur le revenu.

Vos collaborateurs peuvent réaliser des versements « ponctuel » ou « périodique » sur le plan épargne retraite obligatoire.

Quelles entreprises peuvent mettre en place un PERO ?

Dans toute entreprise française, le PER obligatoire peut être mis en place dès qu’il y a au moins un salarié (en dehors du chef d’entreprise), quelle que soit sa forme juridique ou son secteur d’activité.

Comment le salarié bénéficie-t-il de l’épargne acquise sur son PER Obligatoire ?

Dans le cadre de l’offre de retraite, le salarié peut choisir de recevoir une partie de son epargne-retraite sous forme de capital, perçu en une seule fois ou par fraction, ou sous forme de loyer viager, pour les compartiments 1 et 2, et exclusivement sous forme de loyer viager pour le compartiment 3.

Lorsqu’un assuré décède avant la date d’échéance du plan de retraite, l’assureur verse un capital ou un loyer aux bénéficiaires, comme prévu dans le contrat.

Il est possible que le droit soit liquidé ou révoqué par anticipation sous la forme d’un paiement unique, dans un certain nombre de cas qui ont été fixés par la loi.

- Il y a une invalidité du titulaire, de ses enfants, de son mari ou de sa femme, ou de son partenaire de Pacs ;

- Un époux ou une épouse ou un partenaire de Pacs est décédé ;

- L’expiration des droits aux allocations de chômage ;

- Le surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande au conseil d’administration) ;

- Après un jugement de liquidation judiciaire, l’activité non salariale a cessé ;

- C’est l’acquisition de la résidence principale (sauf pour les droits découlant des cotisations obligatoires).

Comment peut-on épargner sur un PER Obligatoire (PERO) ?

Salaire avec la possibilité de compléter le montant d’argent égal au montant d’argent PER Obligatoire en plus des cotisations obligatoires :

- Il est impossible de réaliser des contributions volontaires (déductibles ou non de leurs revenus).

- Investir leurs avoirs salariaux, c’est-à-dire leurs biens les plus précieux tels que leurs primes de participation et/ou d’intérêt, à l’exception de ceux qui sont prolifiques.

- Il est possible de remettre et de transférer les jours de vacances qu’ils n’ont pas pris, par le biais d’un CET ou non (dans la limite de 10 jours par an) et, ainsi, de bénéficier de l’exonération d’impôts et de certaines charges sociales.

- Le transfert vers le nouveau plan d’un ou plusieurs des régimes de retraite existant précédemment tels que l’article 83 ou le PERE.

- Le transfert d’un contrat d’assurance-vie est possible à condition de le transférer avant le 31 décembre 2022, à condition que le contrat d’assurance ait au moins huit ans et que le collaborateur ait au moins cinq ans au moment du transfert.

Il est important de noter que contrairement au PEE et au PERCO (PER collectif), les sommes que l’employeur doit verser sur le PER obligatoire ne peuvent pas être remboursées au salarié.

La fiscalité du PER Obligatoire pour l’entreprise

Il est important de mentionner que les versements obligatoires sont déductibles fiscalement et exonérés de charges sociales s’ils entrent dans la limite de 5% de la rémunération brute du salaire concerné, avec un maximum fixé à 5 ans pour la Sécurité Sociale (PASS).

Voici la liste des déclarations obligatoires :

- Dans le cas de l’entreprise, il y a un dividende social de 16%, puisque le PER Obligatoire exige, à défaut, un dirigeant capable d’investir au moins 10% dans des titres éligibles au PEA-PME ;

- Quant au salarié, l’avantage consenti par l’employeur est soumis à la CSG CRDS.

Tant que les pénalités pour l’employeur et le salarié ne dépassent pas 8% du salaire annuel brut des salariés concernés, les cotisations de l’employeur et du salarié sont exonérées d’impôt sur le revenu.

La fiscalité du PER Obligatoire pour le salarié

Les cotisations volontaires sont généralement déductibles du revenu imposable pour autant que leur montant ne dépasse pas un certain plafond de 10% des recettes brutes de l’entreprise limitée à 8 PASS ou 10% des recettes brutes, lorsque les cotisations patronales déductibles sont incluses dans le revenu.

A chaque versement, l’entrepreneur peut toutefois renoncer irrévocablement aux déductions fiscales pour le versement donné. Le montant des cotisations volontaires aux PERO n’est pas limité, ni la périodicité des versements, sauf dispositions contraires.

À l’âge de la retraite, la fiscalité qui s’applique à la rente viagère ou au capital versé est différente selon que le salarié a déduit ou non de son revenu imposable les versements sur son PER Obligatoire.

Les déductions PER du revenu d’un salarié sont impossibles :

- Les loyers sont payés selon les règles de la pension et de la retraite chaque année

- Les cotisations volontaires sont imposées selon le barème progressif de l’impôt sur le revenu sans application du plafond de 10%. Tant que la partie du capital correspondant aux produits générés par le contrat est soumise à un forfait préalable de 12,8 %, sauf si le salaire choisit d’appliquer le barème progressif de l’impôt sur le revenu. Il est possible pour le salarier de choisir d’effectuer des prélèvements périodiques ou programmés sur son PER afin de générer un revenu complémentaire, tout en conservant en compte les plus-values, transmissibles au conjoint ou aux héritiers.

Situation dans laquelle le salarie ne déduit pas de son revenu les contributions volontaires qu’il verse à son PER Obligatoire :

- Une partie du loyer est imposée en vertu des règles applicables en matière de loyers pour les voyageurs fautifs (une réduction de 60% si le retaité part entre 60 eet 69 ans, ou une réduction de 70ù dans le cas où le retraité part entre 70 et 80 ans);

- Il est important de noter que la partie du produit provenant des contributions volontaires ou des exonérations d’impôts sur le revenu n’est pas soumise à l’impôt sur le revenu

En cas de départ d’un salarié, le transfert du PER est obligatoire.

Lorsqu’un salarié affilié quitte l’organisme et n’est plus tenu de respecter le contrat, il peut demander que l’épargne qui a été constituée lors de l’affiliation soit transférée vers un autre régime de retraite sans frais. Le salarié peut répéter cette opération à chaque changement d’employeur. Le plan de retraite suit son parcours professionnel.

Le capital est-il garanti ?

C’est une question que beaucoup de personne se pose, le capital PERO est-il garanti ? C’est le support financier sous lequel est placée l’epargne qui détermine le montant de l’épargne possible. Toutefois, il convient de préciser que les fonds sont gérés selon une stratégie orientée vers l’horizon, avec une sécurisation progressive du capital au fur et à mesure que l’âge de la retraite approche. Il existe la possibilité de passer à la gestion libre, avec un minimum d’euros, ou un minimum de fonds à risque.

Combien ça rapporte ?

Pour mesurer la rentabilité d’un produit d’épargne, le bénéfice doit être produit en loyer et il ne peut être évalué qu’à la fin.

Où souscrire ?

Un employeur peut placer ce type de produit unilatéralement dans son entreprise s’il paie la totalité des cotisations.Le fait d’avoir un placement au moins partiel par l’employeur est quelque chose que nous apprécions. Cependant, malgré le fait que nous préférions le PEE, le côté » tunnels » jusqu’à la retraite est très problématique. La sortie sur le loyer, à l’exception de cas particuliers, est un obstacle évident par rapport aux autres produits de retraite.

En bref

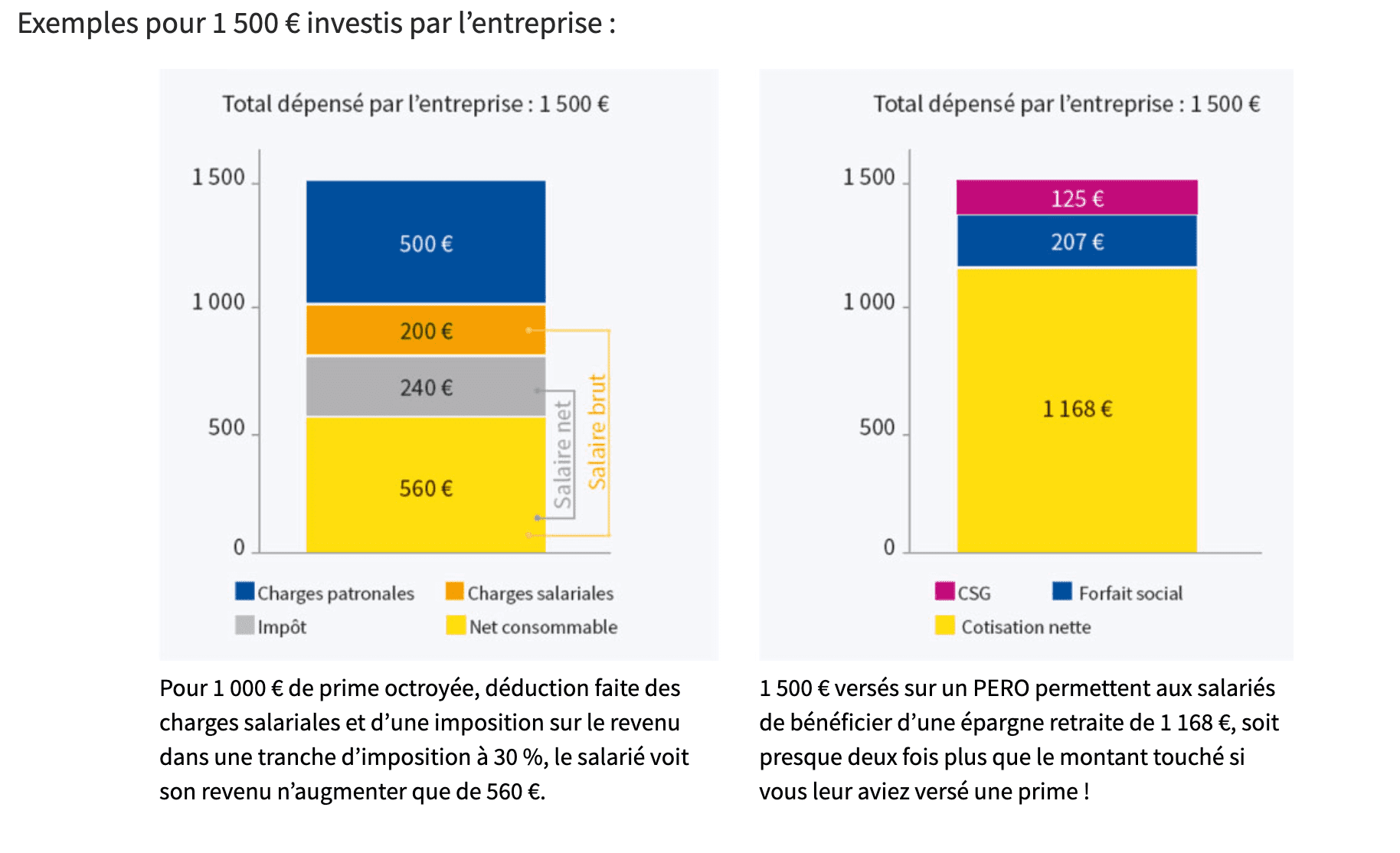

PERO : Une épargne est plus attrayante qu’une prime.

Afin de récompenser un collaborateur, on pourrait instinctivement lui octroyer une prime. Cependant, le niveau des charges sociales, tant pour les employeurs que pour les salariés, est si élevé que le bénéfice réel pour le salarier peut paraître trompeur.Du fait de l’exonération des charges salariales et de la limitation des prestations sociales à 16 %(1) (au lieu des charges patronales), l’épargne retraite ou le contrat pero est un moyen beaucoup plus efficace d’investir, ce qui se traduit par des investissements plus efficaces pour l’entreprise.(1) Le Forfait Social passe de 20 % à 16 % sous réserve que le BUT propose, dans sa gamme de support, une gestion évolutive qui investit un minimum de 10 % en PEA/PME.

Les avantages du PERO

Les employeurs peuvent bénéficier des avantages suivants :

- Il est possible d’exonérer les cotisations des charges sociales jusqu’à une certaine limite qui est spécifique à chaque employé.

- Il est possible que le forfait social de ski (20 %) réduise les 16 %.

- Il est possible de choisir la catégorie des employés en fonction de leur salaire.

- Il est possible d’effectuer un versement de l’epargne salariale En cas de résultat impossible, les contributions de l’employeur sont déductibles

Les avantages d’un salaire plus élevé :

- Les cotisations patronales sont exonérées du revenu imposable et des cotisations de sécurité sociale

- Il existe un avantage fiscal lié aux versements

- Il appartient au retraité de décider s’il souhaite libérer ses avoirs sous forme de capital ou de loyers